工業(yè)激光加工設(shè)備行業(yè)根據(jù)美國《工業(yè)激光解決方案》(簡稱“ILS”)統(tǒng)計(jì),2014年全球激光及設(shè)備供應(yīng)商的業(yè)績基本達(dá)到了預(yù)計(jì)目標(biāo)。過去的五年中,隨著發(fā)達(dá)國家和新興工業(yè)國家經(jīng)濟(jì)的增長,激光器及其系統(tǒng)的銷售收入逐年上升。2014年,由于中國市場的疲軟,這一增長開始放緩,中國是全球最大的工業(yè)激光市場,正處于轉(zhuǎn)型的階段,國內(nèi)廠家開始把目光轉(zhuǎn)向全球市場,該市場充斥著中國知識產(chǎn)權(quán)的產(chǎn)品。

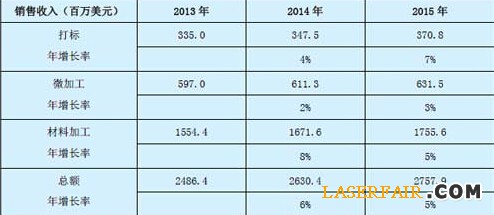

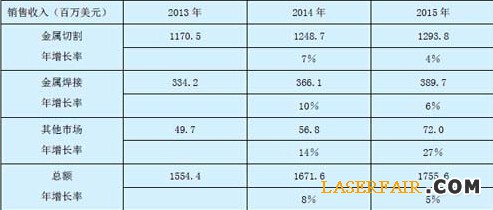

表1:所有的工業(yè)激光材料加工市場的銷售收入(貨幣單位:百萬美元)

表1展示了工業(yè)激光器在材料加工應(yīng)用領(lǐng)域的情況。ILS使用了合作伙伴StrategiesUnlimited公司建立的類別,其中微加工領(lǐng)域包括了所有功率小于1千瓦的激光器的應(yīng)用,而材料加工領(lǐng)域則覆蓋了功率大于等于1千瓦的激光器的應(yīng)用。ILS沒有發(fā)布應(yīng)用于遠(yuǎn)紫外和極端遠(yuǎn)紫外光刻領(lǐng)域的激光器的銷售收入,根據(jù)StrategiesUnlimited的報(bào)告,這一領(lǐng)域的銷售收入為9.08億美金,比2013年增加了15%,并且預(yù)計(jì)在2015年將獲得18%的增長率。(1)打標(biāo)業(yè)務(wù)2014年,打標(biāo)領(lǐng)域大約占據(jù)了工業(yè)激光器總銷售收入的13%,微加工領(lǐng)域約占23%,材料加工則以63%的份額占據(jù)了主導(dǎo)地位——主要是由于該領(lǐng)域使用的激光器的銷售價(jià)格比較高。2014年總的銷售增長率約為6%,主要原因是金屬加工(主要是切割和焊接)使用的高功率激光器銷售的增加(約8%)。在這些應(yīng)用領(lǐng)域中,CO2激光器和光纖激光器競爭激烈。打標(biāo)領(lǐng)域激光器的銷售比值見下表:

表2:用于打標(biāo)/雕刻的激光器的銷售比值(貨幣單位:百萬美元)

如表2所示,打標(biāo)/雕刻市場是推動(dòng)低功率激光類別增長的主要?jiǎng)恿?。回顧工業(yè)激光器從1970年開始的表現(xiàn),發(fā)現(xiàn)只有在兩個(gè)重要的市場逆轉(zhuǎn)點(diǎn)(1993年和2008年-2009年)時(shí)打標(biāo)/雕刻市場的銷售才有所下降。該市場目前主要是靠質(zhì)量獲勝,因?yàn)榈凸β使饫w激光器和CO2激光器的成本使得利潤難以維持。2014年銷售數(shù)量繼續(xù)保持個(gè)位數(shù)增長,預(yù)計(jì)2015年會(huì)略微增加。(2)微加工業(yè)務(wù)

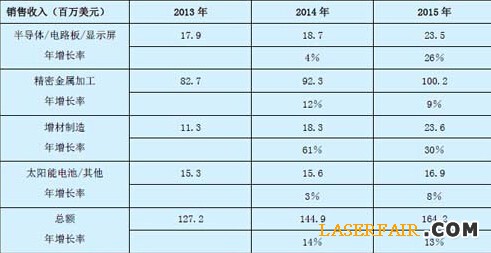

工業(yè)激光市場有很大一部分分裂成多個(gè)細(xì)分市場,ILS將激光微加工領(lǐng)域(表3)分為四類:半導(dǎo)體/PC板、精密金屬加工、增材制造和其他,這些領(lǐng)域適用于輸出功率小于1kW的所有類型的激光器。

表3:應(yīng)用在微加工領(lǐng)域的激光器(<1kW)(貨幣單位:百萬美元)

表3將微加工分為三個(gè)大的分類以及雜項(xiàng),可以看出3D打印技術(shù)煥發(fā)出極大的活力,引起了持續(xù)而廣泛的關(guān)注。眾多工業(yè)對增材制造(用高功率激光直接金屬沉積技術(shù)來制造零部件)的接受度在提高。由于政府采取了補(bǔ)貼措施以刺激消費(fèi)者需求,與太陽能電池及太陽能電廠的組件加工有關(guān)的應(yīng)用市場為“其他”類別的增長率做出了貢獻(xiàn),證明激光器在太陽能電池/組件的整個(gè)制造鏈中都扮演著重要角色:硅片的修邊和切割、電池表面的劃線、檢測太陽能電池中的缺陷和太陽能電池的性能測試。和其他工藝和技術(shù)相比,激光器在質(zhì)量或成本(或兩者都是)方面表現(xiàn)出競爭優(yōu)勢和優(yōu)越的性能,尤其是現(xiàn)在新的太陽能電池結(jié)構(gòu)和平臺(tái)已被接受,使得激光器在這一領(lǐng)域的應(yīng)用報(bào)以更多期待。近年來,CO2激光系統(tǒng)在鉆孔方面的交貨量首次有所下降,某種意義上來說,印刷電路板行業(yè)在2014年的增長放緩對其造成了影響。

?。?)材料加工業(yè)務(wù)

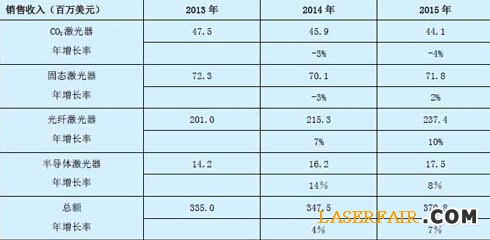

高功率激光器占據(jù)了工業(yè)激光器市場總銷售收入的63%,在增長勢頭方面也處于領(lǐng)先地位。因?yàn)槠浯蟛糠謶?yīng)用都屬于金屬加工領(lǐng)域,例如航空航天、運(yùn)輸和金屬制品(應(yīng)用于以下領(lǐng)域的切割和焊接:中國的高速列車;美國的飛機(jī)零部件;歐洲、中國和美國的汽車零部件;歐洲的造船業(yè)),所以這些激光器獲得了最大的關(guān)注。

從表4來看,2014年材料加工領(lǐng)域的銷售收入有75%來自于金屬激光切割,主要是金屬板材切割。綜合來看,這一領(lǐng)域的銷售收入幾乎占據(jù)了所有工業(yè)激光器銷售收入的50%。激光焊接方面的銷售收入在2014年增加了10%,它在所有工業(yè)激光器的銷售總額中占據(jù)了14%的份額。

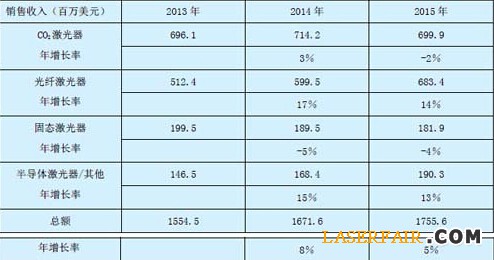

表4:用于材料加工的激光器的銷售收入(≥1kW)(貨幣單位:百萬美元)

據(jù)估計(jì),在2014年,集成到切割系統(tǒng)中的高功率激光器的銷售量大約有6000臺(tái),其中主要都是CO2激光器。表5中,CO2激光器的銷售收入增加了3%。而光纖激光器的銷售收入增加了17%;光纖激光器大部分的增長是以CO2激光器的犧牲為代價(jià)。在2014年,CO2激光器的銷售收入占據(jù)了總銷售收入的43%,光纖激光器占36%。到2015年,這一數(shù)字預(yù)計(jì)將持平,CO2激光器是40%,光纖激光器是39%。2014年10月,在EuroBLECH展會(huì)(兩年一屆)上展示了49臺(tái)工業(yè)激光系統(tǒng),其中有43臺(tái)使用了光纖激光器,使用CO2激光器的只有6臺(tái)。而6年前在同樣的展會(huì)中,展示的CO2激光器有23臺(tái),而光纖激光器只有4臺(tái)。

表5:用于材料加工的激光器種類(≥1kW)(貨幣單位:百萬美元)

(以上統(tǒng)計(jì)、預(yù)測數(shù)據(jù)源自《工業(yè)激光解決方案》(簡稱“ILS”))

2014年,公司大功率切割設(shè)備實(shí)現(xiàn)銷售收入同比增長14.59%,公司已成為全球技術(shù)水平領(lǐng)先、產(chǎn)銷量最大的光纖激光設(shè)備企業(yè)。在激光標(biāo)記、焊接、切割設(shè)備領(lǐng)域,主流產(chǎn)品已實(shí)現(xiàn)同國際競爭對手同質(zhì)化競爭,公司確信主流產(chǎn)品將在全球范圍內(nèi)保持市場主導(dǎo)地位。與國內(nèi)外激光設(shè)備公司相比,公司在技術(shù)儲(chǔ)備、產(chǎn)品性價(jià)比、定制能力、銷售服務(wù)網(wǎng)絡(luò)、緊密客戶關(guān)系等方面具有明顯優(yōu)勢,這些優(yōu)勢在公司產(chǎn)品市場占有率不斷提升中得到充分印證。

●PCB設(shè)備行業(yè)

中國大陸作為全球電子產(chǎn)品主要的生產(chǎn)基地,帶動(dòng)了電子產(chǎn)品所需要的PCB產(chǎn)業(yè)鏈轉(zhuǎn)移到中國大陸就近生產(chǎn)和供應(yīng),確立了中國大陸地區(qū)PCB產(chǎn)值全球第一的地位。根據(jù)市場調(diào)查機(jī)構(gòu)Prismark預(yù)計(jì),2014年全球PCB市場增長2.3%,總產(chǎn)值達(dá)574.37億美元。預(yù)計(jì)2015年P(guān)CB產(chǎn)業(yè)的年增長率約為2.7%,未來5年年增長率約為3%。

亞洲主要生產(chǎn)區(qū)域方面,中國從2013年的43.8%上升到2014年的45.5%,產(chǎn)值達(dá)261億美元,增長率為6%;日本因貨幣貶值影響,PCB行業(yè)的產(chǎn)量產(chǎn)值持續(xù)下降;韓國由于三星銷量不佳影響,PCB業(yè)務(wù)下滑。

注:以上資料來源:Prismark(2015)

公司控股子公司深圳市大族數(shù)控科技有限公司和深圳麥遜電子科技有限公司專業(yè)從事PCB鉆孔、成型、曝光、測試等設(shè)備生產(chǎn),目前已經(jīng)具備曝光、機(jī)械鉆孔、激光鉆孔、機(jī)械成型、激光成型、電測、AOI測試等14大類產(chǎn)品,幾乎涵蓋所有的PCB制程,是全球PCB行業(yè)設(shè)備供應(yīng)商中中高端產(chǎn)品最為齊全的廠商。

2、公司的發(fā)展戰(zhàn)略規(guī)劃

?。?)公司的戰(zhàn)略:產(chǎn)品極致化,行業(yè)細(xì)分化。公司堅(jiān)持把激光產(chǎn)品做到極致,把行業(yè)裝備做到專業(yè)。一方面已基本完成激光標(biāo)記、激光焊接、激光切割等工業(yè)激光加工領(lǐng)域及相關(guān)上下游產(chǎn)業(yè)如PCB設(shè)備、CNC數(shù)控機(jī)床、LED設(shè)備及產(chǎn)品等產(chǎn)品線的戰(zhàn)略布局。另一方面,公司將繼續(xù)發(fā)揮在光機(jī)電氣領(lǐng)域積累的人才和核心技術(shù)優(yōu)勢,加大在自動(dòng)化配套設(shè)備市場領(lǐng)域的資源投入、拓展力度。小功率激光設(shè)備向自動(dòng)化工作站方向延伸,探索手臂型機(jī)器人項(xiàng)目。大功率激光設(shè)備重點(diǎn)關(guān)注自動(dòng)化系統(tǒng)集成解決方案領(lǐng)域,尤其重視汽車激光焊接等領(lǐng)域。公司將在上述領(lǐng)域,將自主創(chuàng)新和資本運(yùn)營相結(jié)合,做大做強(qiáng)相關(guān)產(chǎn)業(yè),不斷強(qiáng)化和確立公司在相關(guān)產(chǎn)品市場的主導(dǎo)地位。

?。?)以自主開發(fā)、不斷創(chuàng)新作為公司長期穩(wěn)定發(fā)展的根本,努力打造科學(xué)化和高效化的內(nèi)部管理體系。自主創(chuàng)新主要體現(xiàn)為三方面:一是緊跟國際最先進(jìn)的技術(shù)方向,積極地開展前瞻性項(xiàng)目的研究,掌握開發(fā)自主知識產(chǎn)權(quán)的行業(yè)關(guān)鍵技術(shù),提高公司的核心競爭力;二是進(jìn)一步加強(qiáng)與客戶的聯(lián)系,堅(jiān)持產(chǎn)品開發(fā)以客戶的需求和應(yīng)用為引導(dǎo),充分發(fā)揮公司靈活迅速的優(yōu)勢,始終把對客戶的貼身服務(wù)作為市場競爭的重要因素,繼續(xù)大力推廣激光在不同工業(yè)領(lǐng)域的應(yīng)用技術(shù),以應(yīng)用技術(shù)帶領(lǐng)公司的市場發(fā)展;三是在生產(chǎn)規(guī)模擴(kuò)大的同時(shí),不斷總結(jié)積累各類生產(chǎn)經(jīng)驗(yàn)、制造工藝,使公司未來在大規(guī)模、高質(zhì)量生產(chǎn)的成本競爭、質(zhì)量競爭、生產(chǎn)技術(shù)競爭中獲得優(yōu)勢。

3、公司未來面臨的風(fēng)險(xiǎn)

●技術(shù)風(fēng)險(xiǎn)

隨著市場競爭的加劇,技術(shù)更新?lián)Q代周期越來越短。國際激光加工技術(shù)在不斷進(jìn)步,公司近幾年雖然在激光基礎(chǔ)研究上作了一定的投入,同國外技術(shù)相比還比較薄弱,存在新技術(shù)替代的風(fēng)險(xiǎn)。

●管理風(fēng)險(xiǎn)

公司近幾年一直處于高速發(fā)展?fàn)顟B(tài),子公司數(shù)量較多。受人力資源、管理水平、思維習(xí)慣和文化理念等諸多因素的影響,子公司的管理控制環(huán)境將有可能影響公司的整體運(yùn)營效率和業(yè)務(wù)持續(xù)發(fā)展。

●銷售增速下降風(fēng)險(xiǎn)

近幾年公司銷售規(guī)模持續(xù)不斷增長,造成公司銷售基數(shù)不斷增長,雖然從長期來看,公司各項(xiàng)產(chǎn)品和業(yè)務(wù)仍具有較大市場潛力,但不排除個(gè)別年份出現(xiàn)銷售增速下降、銷售出現(xiàn)波動(dòng)等情況的可能性。

●盈利的穩(wěn)定性風(fēng)險(xiǎn)

我國激光加工應(yīng)用水平較低,國內(nèi)對激光應(yīng)用的需求潛力還比較大。目前公司處在國內(nèi)激光設(shè)備的市場主導(dǎo)地位,隨著公司產(chǎn)品領(lǐng)域的擴(kuò)展,通過產(chǎn)品規(guī)模擴(kuò)大降低成本,公司盈利總體上仍能保持穩(wěn)定水平。

由于公司主導(dǎo)產(chǎn)品為裝備,主要市場包括存量替代和增量兩個(gè)方面。對銷售對象來說屬于固定資產(chǎn)投資。作為固定資產(chǎn)投資,公司銷售對象在購買設(shè)備時(shí)間和數(shù)量上可能存在不均衡現(xiàn)象;對于整個(gè)市場,未來也有飽和或增速下降的風(fēng)險(xiǎn);同時(shí),國家對固定資產(chǎn)投資的宏觀調(diào)控政策,對公司產(chǎn)品的需求也可能產(chǎn)生直接的影響。另一方面,雖然公司在國內(nèi)工業(yè)激光設(shè)備領(lǐng)域處于主導(dǎo)地位,但市場競爭因素仍然存在。隨著行業(yè)的發(fā)展,技術(shù)成熟度的增強(qiáng),并不能排除由于競爭者增加、競爭者實(shí)力增強(qiáng)等因素,導(dǎo)致公司市場占有率減少、產(chǎn)品價(jià)格下降的可能性。因此,公司銷售和利潤水平如受上述因素影響,可能出現(xiàn)一定程度的波動(dòng)。

4、2015年公司經(jīng)營計(jì)劃

?。?)持續(xù)完善扁平化的組織架構(gòu)及與之配套的獨(dú)立核算管理體系,完善公司平臺(tái)化管理模式。各部門持續(xù)加強(qiáng)內(nèi)部管理和部門之間的溝通協(xié)作,全面提升公司經(jīng)營管理水平,實(shí)現(xiàn)高效運(yùn)營;

?。?)繼續(xù)發(fā)揮平臺(tái)管理優(yōu)勢,不拘泥于現(xiàn)有業(yè)務(wù),對細(xì)分市場專業(yè)化,開發(fā)更多具有競爭力的拳頭產(chǎn)品,進(jìn)一步提高市場份額;

?。?)鼓勵(lì)事業(yè)部子公司加大自動(dòng)化投入,鼓勵(lì)新設(shè)部門、新設(shè)公司、新上機(jī)器人項(xiàng)目,為客戶提供附帶激光工藝解決方案的自動(dòng)化生產(chǎn)線的機(jī)器人;

?。?)努力打造機(jī)器人行業(yè)的開放性基礎(chǔ)平臺(tái),構(gòu)建涵括電機(jī)、傳感器、控制系統(tǒng)、減速機(jī)等各個(gè)核心零部件的自主科研平臺(tái),以助力機(jī)器人行業(yè)的發(fā)展;

?。?)積極尋找優(yōu)質(zhì)的系統(tǒng)集成商,利用上市公司的資本平臺(tái),沿著激光這個(gè)主行業(yè)進(jìn)行自動(dòng)化及機(jī)器人相關(guān)項(xiàng)目的并購;

(6)支持中功率激光業(yè)務(wù)的研發(fā)投入,豐富中功率產(chǎn)品系列,大力開展市場推廣工作;

(7)加大核心配件的研發(fā)投入,力爭實(shí)現(xiàn)量產(chǎn),提升公司核心競爭力;

?。?)逐步剝離非核心業(yè)務(wù),提高資產(chǎn)運(yùn)營效率。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們